Содержание страницы:

Экономический смысл налога на прибыль организаций

Налог на прибыль организаций – это прямой налог, который применительно к организации является аналогом налога на доходы физических лиц.

Обязывая организации платить налог на прибыль, а граждан налог на доходы физических лиц, государство как бы говорит своим организациям и своим гражданам следующее: «Если вам удается зарабатывать хорошие деньги, то поделитесь со мной немного на мои государственные нужды, ведь я стараюсь, чтобы вам и всем остальным, живущим в нашей стране, было хорошо».

Ставка налога на прибыль не должна быть слишком большой. Исследования экономистов США показали, что при повышении ставки налога на прибыль примерно до 35 % сумма собираемых налогов увеличивается, далее при повышении ставки, например, до 50 % – увеличивается незначительно, а затем начинает снижаться. Причина такого снижения заключается в том, что слишком большие ставки налога угнетают деловую активность.

Налоговая база и ставки

Объектом обложения налогом на прибыль организаций признается полученная прибыль – разница между доходами и расходами организации.

Получение прибыли – это цель деятельности коммерческой организации. Поэтому расчет прибыли производится с высокой степенью детализации и особенно тщательно на основании данных налогового учета. Налоговый учет ведется параллельно бухгалтерскому учету. Доходы и расходы организации регистрируются в бухгалтерском учете независимо от того, как они признаются в налоговом учете.

Но при регистрации событий хозяйственной жизни организации доходы и расходы в бухгалтерском и налоговом учете проще регистрировать аналогично.

Налоговой базой признается денежное выражение прибыли, определяемой по правилам налогового учета. Налоговая база по видам прибыли, которая облагается по нестандартной ставке, определяется отдельно.

Особых льгот по налогу на прибыль законодательство не предусматривает, что логично, поскольку название налога говорит само за себя. Если организация имеет своей целью (или одной из целей) получение прибыли и ей это удается делать, то своей прибылью она должна делиться с государством.

Большинство организаций налоговую базу определяют, используя метод начисления (т. е. по отгрузке ), при котором доходы и расходы регистрируются по правилам бухгалтерского учета. По этим правилам налоговая база определяется в момент, когда передается право собственности на товары и прочее имущество или регистрируется факт выполнения работ (оказания услуг).

При небольшой выручке организация имеет право определять даты дохода и расхода с помощью кассового метода (т. е. по оплате ), когда доходы и расходы регистрируются в моменты поступления и списания денежных сумм. Право на применение кассового метода предоставляется при условии, если средняя выручка организации от реализации товаров (работ, услуг) без учета НДС за квартал, рассчитанная за предыдущие четыре квартала, не превышает 1 млн. руб.

Применение кассового метода для целей определения налога на прибыль означает, что в бухгалтерском и налоговом учете доходы и расходы отражаются в разные моменты времени.

На практике кассовый метод используется крайне редко. Причина проста: если организация имеет небольшую выручку – менее 1 млн руб. за квартал, то для упрощения отчетности и радикального снижения налоговой нагрузки ей следует перейти на упрощенную систему налогообложения.

Стандартная налоговая ставка по налогу на прибыль составляет 20 %. При этом сумма налога, исчисленная по налоговой ставке 2 %, зачисляется в федеральный бюджет, сумма налога, исчисленная по налоговой ставке 18 %, – в региональный бюджет, причем субъект Российской Федерации имеет право уменьшить свою налоговую ставку до 13,5 %.

Ограничивая право субъекта Российской Федерации уменьшать свою ставку ниже определенного уровня, государство препятствует появлению «внутренних офшоров» – зон с особо льготным налоговым режимом.

По другим ставкам облагаются доходы иностранных организаций, не связанные с деятельностью в Российской Федерации.

По доходам, полученным в виде дивидендов, применяются следующие ставки:

9 % – по доходам, полученным в виде дивидендов от российских организаций российскими организациями;

15 % – по доходам, полученным в виде дивидендов от российских организаций иностранными организациями, а также по доходам, полученным в виде дивидендов российскими организациями от иностранных организаций.

Понижение ставки по доходам, полученным в виде дивидендов, логично: эти доходы уже были обложены налогом на прибыль в организации, где они заработаны.

Дата добавления: 2015-04-04 ; просмотров: 45 ; Нарушение авторских прав

Экономический смысл налогов

НАЛОГИ

Понятие налога и история развития

Налоги — это обязательные платежи, взимаемые государством (центральными и местными органами власти) с физических и юридических лиц в государственные и местные бюджеты. Являются одной из форм финансовых отношений, обеспечивающих распределение и перераспределение национального дохода в соответствии с экономическими и социальными задачами. Налоги делятся на прямые, которыми облагаются доходы и имущество (подоходный налог, налог на добавленную стоимость и т. д.), и косвенные налоги на товары и услуги, устанавливаемые в виде надбавки к цене или тарифу (акциз). [БЭС]

Налоги являются необходимым звеном экономических отношений в обществе с момента возникновения государства. Развитие и изменение форм государственного устройства всегда сопровождаются преобразованием налоговой системы. В современном цивилизованном обществе налоги — основная форма доходов государства. Помимо этой сугубо финансовой функции налоговый механизм используется для экономического воздействия государства на общественное производство, его динамику и структуру, на состояние научно-технического прогресса.

Налоги известны давным-давно, еще на заре человеческой цивилизации. Их появление связано с самыми первыми общественными потребностями.

В развитии форм и методов взимания налогов можно выделить три крупных этапа. На начальном этапе развития от древнего мира до начала средних веков государство не имеет финансового аппарата для определения и сбора налогов. Оно определяет лишь общую сумму средств, которую желает получить, а сбор налогов поручает городу или общине. Очень часто оно прибегает к помощи откупщиков. На втором этапе (XVI — начало XIX вв.) в стране возникает сеть государственных учреждений, в том числе финансовых, и государство берет часть функций на себя: устанавливает квоту обложения, наблюдает за процессом сбора налогов, определяет этот процесс более или менее широкими рамками. Роль откупщиков налогов в этот период еще очень велика. И, наконец, третий, современный, этап — государство берет в свои руки все функции установления и взимания налогов, ибо правила обложения успели выработаться. Региональные органы власти, местные общины играют роль помощников государства, имея ту или иную степень самостоятельности.

Понятие «налог» уходит своими корнями в глубь веков. В нем заключен не только экономический, но и философский смысл.

Налог — элемент общественного бытия. Первые упоминания о налоге можно найти в философских трактатах античных мыслителей. На заре человеческой цивилизации философы трактовали налог как общественно необходимое и полезное явление, несмотря на то, что известные им налоговые формы были варварскими: военные трофеи, использование труда рабов, жертвоприношения и др. По мере общественного развития налоговые формы постепенно менялись, приближаясь к их современному содержанию. Неизменным оставался глубинный смысл понятия «налог» — опосредовать процесс обобществления необходимой для общества части индивидуальных доходов (богатств) (в современном понимании это процесс перераспределения доходов в государственную казну). Налоговые формы взаимоотношений общества с государством носили самые разные названия. Немецкие ученые рассматривали налоги как поддержку, оказываемую государству её гражданами (staure — поддержка). В Англии налог до сих пор носит название duty — долг (обязательство). Законодательство США определяет налог как «tax» (такса). Закон о налогообложении во Франции налоговые отношения определяет как import (обязательный платёж). Принудительный характер налоговой формы в российской практике подчеркивал термин «подати» (принудительный платеж).

Не углубляясь в генезис налогообложения выделим главные рубежи перехода налоговых отношений из одного качественного состояния в другое.

Вплоть до раскола мирового сообщества на две противоборствующие налоговые системы воззрения ученых на налоги выстраивались в логическую систему, отражая прогресс экономики и политики.

Труды Ф. Кенэ, А. Смита, Д. Рикардо положили начало классической теории налогообложения, реализуя которые национальные налоговые системы способны двигаться к оптимальному варианту. Это был невероятный прогресс научной мысли, намного опередивший практику не только тех лет, но и современное её состояние. Этот период принято считать началом развития подлинной науки о налогообложении как об экономической и правовой категории, воплощающей своё объективное содержание на практике в конкретных формах.

Обоснование налога как одного из воспроизводственных факторов содержаться в работах зарубежных и русских экономистов начала XVIII в. Э. Сакса, Ж.Б. Сэя, В.Т. Посошкова и др. Позже эту идею в России развили Н.И. Тургенев, В.Н. Твердохлебов, И.Х. Озеров и др. Несмотря на то, что их налоговые теории носили сугубо прикладной характер, то есть они ограничивались изучением способов мобилизации финансовых ресурсов для содержания государства, в них были учтены закономерности развития товарно — денежных отношений и международные тенденции формирования основ денежного хозяйствования. Вплоть до налоговой реформы 1930 года рекомендации этих русских ученых использовались по выработке мер по укреплению финансового хозяйства страны.

В истории развития налоговой науки определяющую роль сыграли два научных течения: марксизм и неоклассицизм, вобравший идеи А. Смита и Д. Рикардо о налогах. Классовый характер марксистского учения о государстве, природе стоимости, смысле и целях распределения и был положен в основу реформирования производственных отношений в СССР. Советский Союз, приступив к построению социализма, отошел от магистрального пути налоговых преобразований, по которому пошли США, Великобритания, Франция, Япония. Их налоговые системы строились согласно идеям А. Маршалла, Д.С. Милля, Э. Селегмана и др. Советские ученые М.М. Агарков, А.В. Бачурин, Г.Л. Рабинович и другие старались доказать преимущества происходящих идеологических преобразований в системе производственных отношений, трансформируя их экономическое содержание в неприсущие им административные, идеологические формы.

Экономический смысл института налогообложения.

Основным источником доходов государства являются налоги.

Налоги — обязательные платежи в бюджет соответствующего уровня плательщиками налогов в порядке и на условиях, определенных законодательством.

Налоговая система — совокупность имеющихся в стране налогов, форм, принципов и методов их построения, а также институтов и организаций, обеспечивающих их изъятие, осуществляющих контроль за выполнением налогового законодательства.

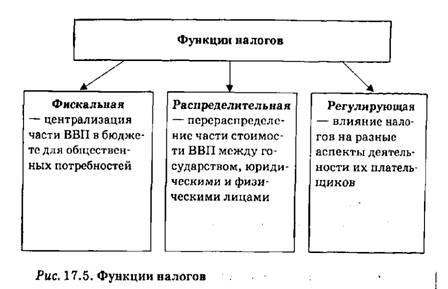

Функции налогов непосредственно связаны с функциями финансов (рис. 17.5).

Элементы системы налогообложения:

— субъект (плательщик налогов) — юридическое или физическое лицо, которое платит налоги;

— объект налогообложения — количественно определенный экономический феномен, служащий базой для налогообложения.

База налогообложения — это денежная сумма, с которой взимается налог.

Источник налогообложения — доход плательщика налога, подлежащий налогообложению.

Источник и объект налогообложения взаимосвязаны, поскольку доход является источником налогообложения. Если налогом облагается собственно доход или имущество, обеспечивающие получение дохода, то источник и объект взаимосвязаны. Если же налог взимается с имущества или земли, находящихся в личном использовании и не приносящих дохода, эта взаимосвязь исчезает.

Ставка (норма) налогообложения — законодательно определенный размер налога на единицу налогообложения.

Ставка налогообложения может выступать в следующих формах:

— средней налоговой ставки — отношение объема налогов к величине дохода, подлежащего налогообложению;

— предельной налоговой ставки — отношение прироста налогов к приросту доходов, подлежащих налогообложению;

— льготы налогообложения — освобождение от налогов или уменьшение налоговых ставок.

Виды налоговых льгот:

— ускоренная амортизация основного капитала (списанная амортизация в объемах, значительно превышающих реальный износ капитала). По содержанию ускоренная амортизация тождественна налоговой субсидии предпринимательскому сектору. Она уменьшает прибыль, подлежащую налогообложению, ускоряет оборот основного капитала, создает стимулы для ускоренного обновления основного капитала;

— инвестиционный налоговый кредит, по существу, является финансированием государством (правительством) инвестиций частного бизнеса. По содержанию это инвестиционная скидка. Его рассчитывают как процент от стоимости основного капитала и изымают непосредственно из суммы налога, а не дохода, подлежащего налогообложению. Это уменьшает стоимость вновь приобретенного оборудования на величину скидки.

Налоговая квота характеризует уровень налогообложения и определяется как доля налога в доходе плательщика. С точки зрения социальной справедливости этот элемент налогообложения должен быть обязательным в формировании механизма налогообложения. Но введение налоговой квоты уменьшает возможность влияния налогов как экономического регулятора государства, поэтому налоговая квота законодательно не устанавливается.

Экономическая сущность налогов сводится к изъятию государством части валового внутреннего продукта, создаваемого в стране, с целью формирования единого фонда денежных средств для последующего финансирования за счет него предоставления государственных услуг.

В чем экономический смысл налога на добавленную стоимость (НДС)? См. пояснение

Можно, я на этот раз не по существу, а просто старым анекдотом отвечу? 🙂

Идут 2 пpедпpинимателя и видят кучу деpьма:

Пеpвый:

-Я съем эту кучу за 10000 руб. (в т. ч. HДС)

-Ешь!

Пеpвый съел, втоpой pассчитался, идут дальше, видят еще кучу, втоpому стало жалко денег:

-Я съем эту кучу за 10000 руб. (в т. ч. HДС)

-Ешь!

Съел, pассчитались, идут дальше, пеpвый говоpит:

-Или я чего-то не понимаю или мы с тобой бесплатно говна наелись!

Втоpой, доставая калькулятоp:

-Hичего ты не понимаешь!

во-пеpвых, у каждого из нас обоpоты выpосли на 10000 руб. !

во-втоpых, ВВП стpаны выpос на 20000 руб.

в-тpетьих, мы с тобой заплатим HДС по 1666,66 руб. и подоходный по

(10000-1666,66) *0,13=1083,33 руб. , итого бюджет стpаны выpос на 5500,00 руб. !

в-четвеpтых, ГДЕ ТЫ ЕЩЕ ЗHАЕШЬ СТРАHУ, В КОТОРОЙ ПЛАТЯ ЧЕСТHО ВСЕ HАЛОГИ, МОЖНО HАЖРАТЬСЯ ГОВHА ДА ЕЩЕ ЗА ЭТО ЗАПЛАТИТЬ ГОСУДАРСТВУ.

Нало́г на доба́вленную сто́имость (НДС) — косвенный налог, форма изъятия в бюджет части добавленной стоимости, которая создается на всех стадиях процесса производства товаров, работ и услуг и вносится в бюджет по мере реализации.

Хотя теоретически НДС является налогом на добавленную стоимость, на практике он похож на налог с оборота, когда каждый торговец добавляет в выписываемые им счета-фактуры этот налог и ведёт учёт собранного налога для последующего представления информации в налоговые органы. Однако покупатель имеет право вычитать сумму налога, который он, согласно выписанным ему счетам-фактурам, уплатил за товары и услуги (но не в виде заработной платы или жалованья) . Таким образом, этот налог является косвенным, а его бремя ложится в итоге не на торговцев, а на конечных потребителей товаров и услуг. Данная система налогообложения создана для того, чтобы избежать уплаты налога на налог в связи с тем, что товары и услуги проходят длинный путь к потребителю; при системе НДС все товары и услуги несут в себе только налог, который взимается при окончательной продаже товаров потребителю. Процентная ставка может различаться в зависимости от вида продукции. В платёжных документах НДС выделяется отдельной строчкой.

Впервые НДС был введен 10 апреля 1954 года во Франции. Его изобретение принадлежит г-ну Морису Лоре (в 1954 году директор Дирекции по налогам, сборам и НДС Министерства экономики, финансов и промышленности Франции) . Сейчас НДС взимают 135 стран. Из развитых стран НДС отсутствует в США, где вместо него действует налог с продаж по ставке от 2% до 11%.

Начнем с того что это наиболее укрываемый налог!

Налог бывает 4-х типов:

18% налог с оборота и с вашей торговой наценки. Т. е чем больше накрутили — тем больше заплатили! Этот процент для 60% всего рыночного оборота.

10% — занижен, для продуктов питания и некоторых медиц. продукции — уменьшен для уменьшения налогового бремя. Т. к входной часто 18% — платить не много, но Сертификация много съедает и делает работу мелких производителей не выгодным.

0% — Вы зачитываете, т. е получаете в подрасчет возврат от государства. Это обычно часть медицины — НО попробуйте получить сожрет бюрократия.. .

Без НДС — вы работаете как будто нет НДС.. . Ничего не стимулируте. .

С экспортом не работала — только с импортом, и сертификацией

Но если вы обналичили. Что делают все воры- вы значительно уменьшили НДС

НДС: экономический смысл восстановления налога

Этот материал был опубликован в электронном еженедельнике «Правовед». Оформив подписку, Вы сможете получать свежие выпуски по электронной почте в день выхода.

Присоединяйтесь!

Вопрос: В 2000 году предприятие применяло общий режим налогообложения. В этом периоде предприятием были приобретены товары для перепродажи, облагаемые налогом на добавленную стоимость. Так как НДС был уплачен при приобретении товаров, предприятие поставило суммы НДС к вычету при исчислении сумм НДС. В 2001-2002 годах предприятие применяло режим налогообложения ЕНВД и не уплачивало НДС. Таким образом, получилось, что часть товара, купленного с НДС, была продана под режимом налогообложения ЕНВД. Должно ли предприятие восстанавливать и уплачивать в бюджет суммы НДС по товарам, проданным в период применения ЕНВД, и если должно, то почему?

Экономический смысл налога на добавленную стоимость заключается в том, что данный налог является косвенным налогом, который необходимо уплатить не со всей стоимости произведенного или реализуемого товара, а только с той части его стоимости, которая была дополнительно создана плательщиком налога. Для обеспечения механизма уплаты налога с разницы между себестоимостью товара и его продажной ценой (эта разница и является стоимостным измерителем размера добавленной к товару ценности) был изобретен механизм зачета или возмещения «входного» НДС. Применяя данный механизм, получается, что конкретный плательщик налога уплачивает действительную сумму налога только с той стоимости, которая была добавлена к стоимости товара именно им.

Например, плательщик НДС приобретает товар по 120 рублей, из них 20 рублей составляет сумма «входного» НДС — то есть НДС, включенного в стоимость товара или его компонентов на более ранних этапах производства товара. Покупатель этого товара, в свою очередь, осуществляет с ним действия, увеличивающие потребительскую ценность товара (например, доставляет товар до магазина, осуществляет его фасовку, дополнительную упаковку, оказывает услуги по розничной продаже), закладывает норму своей предпринимательской прибыли в зависимости от рыночных условий. Например, в результате получается, что конечная цена единицы товара становится 200 рублей, в том числе НДС 20% — 33,33 рубля. Налогоплательщик НДС показывает к уплате в бюджет сумму налога 33,33 рубля, а к вычету сумму «входного» НДС — 20 рублей. Таким образом, получается, что к реальной уплате с суммы добавленной налогоплательщиком стоимости следует сумма НДС 13,33 рубля.

Такова теоретическая модель налогообложения НДС, позволяющая избегать двойного налогообложения данным налогом. Исходя из данной модели, право на вычет или зачет «входного» НДС имеют те налогоплательщики, которые являются плательщиками НДС, так как механизм вычета (зачета) налога позволит им исчислить налог с реальной добавленной стоимости.

Однако в действующем законодательстве РФ предусмотрены и такие режимы налогообложения, при которых налогоплательщики не будут плательщиками НДС. К таким режимам относятся, в частности, режим налогообложения единым налогом на вмененный доход и упрощенная система налогообложения (для организаций упрощенная система налогообложения была режимом без НДС и до 1 января 2003 года). Получается, что данные налогоплательщики прерывают цепочку создания добавленной стоимости, облагаемой налогом на добавленную стоимость. Если принять, что механизм зачета (возврата) НДС позволяет налогоплательщикам НДС не уплачивать дважды данный налог, то в случае с субъектами предпринимательской деятельности, которые не являются плательщиками НДС, механизм зачета (возврата) данного налога просто не к чему применить.

Законом в данном случае установлено, что суммы налога, предъявленные покупателю при приобретении товаров (работ, услуг), в том числе основных средств и нематериальных активов, либо фактически уплаченные при ввозе товаров, в том числе основных средств и нематериальных активов, на территорию Российской Федерации, учитываются в стоимости таких товаров (работ, услуг), в том числе основных средств и нематериальных активов, в частности, в случае приобретения (ввоза) товаров (работ, услуг), в том числе основных средств и нематериальных активов, лицами, не являющимися налогоплательщиками НДС либо освобожденными от исполнения обязанностей налогоплательщика по исчислению и уплате налога (п.2 статьи 170 НК РФ). В случае принятия налогоплательщиком сумм налога, указанных в пункте 2 статьи 170, к вычету или возмещению, соответствующие суммы налога подлежат восстановлению и уплате в бюджет.

Таким образом, в том случае, если товары, приобретенные с НДС, были реализованы в тот период, когда в соответствии с действующим законодательством налогоплательщики — например, плательщик единого налога на вмененный доход — был освобожден от исполнения обязанностей плательщика НДС, суммы НДС по данным товарам включаются в стоимость данных товаров, а в том случае, если по суммам НДС по данным товарам был получен зачет (возврат) по данным налоговой декларации — подлежат восстановлению и уплате в бюджет.

Если вернуться к нашему примеру, то для плательщика НДС экономическая себестоимость покупного товара составила 100 рублей, так как 20 рублей были возвращены ему с помощью механизма возврата НДС. Если аналогичный товар покупает лицо, которое не является плательщиком НДС, то экономическая себестоимость данного товара для него составит 120 рублей, так как механизм возмещения НДС к нему применен быть не может.

Поэтому в целом требование налоговых органов о восстановлении сумм НДС при переходе на режим налогообложения, освобождающий от НДС, является правомерным и экономически осмысленным. Другое дело, что введение режима обложения ЕНВД является в некотором роде принудительным действием для налогоплательщика и не зависит от его воли и желания. Однако, к сожалению, судебных прецедентов в Уральском округе, когда суд принял сторону налогоплательщика в связи с налоговыми сложностями, связанными с переходом на ЕНВД, не отмечено. Несмотря на то, что формулировка п.2 статьи 170 НК РФ в 2001 году прямо не предусматривала восстановления сумм НДС при переходе на ЕНВД, здесь действует принцип аналогии закона и сходности налоговых режимов освобождения от НДС — исходя из такой аналогии, суды отказывали налогоплательщикам в освобождении от восстановления налога. Самое главное основание для таких решений суда и требований налоговых органов — это четкая формулировка п.1 статьи 171 НК РФ, в соответствии с которой «вычетам подлежат суммы налога, предъявленные налогоплательщику и уплаченные им при приобретении на территории Российской Федерации товаров (работ, услуг), приобретаемых для осуществления производственной деятельности или иных операций, признаваемых объектами налогообложения в соответствии с настоящей главой (то есть объектами налогообложения НДС — ред.)»