Содержание страницы:

Потребление и денежные сбережения домашних хозяйств

- Предмет микроэкономики

- Функции рынка

- Шпаргалки по экономической теории

Прирост финансовых активов — величина, которая состоит из прироста (уменьшения) вкладов на счетах граждан, денег на руках у населения, расходов на приобретение ценных бумаг, иностранной валюты, изменение средств на счетах индивидуальных предпринимателей, изменение задолженности но кредитам.

Показатель предельной склонности к потреблению — показатель, который определяет склонность общества к потреблению, когда наблюдаются высокие по сравнению с ростом дохода темпы роста потребления.

Показатель предельной склонности к накоплению — показатель, характеризущий соотношение потребления и накопления.

Расходы на потребление

На потребление расходуется основная часть доходов домашнего хозяйства в России. Обобщенные статистические данные позволяют сказать, что расходы составляют 60-80% совокупного дохода усредненного домашнего хозяйства РФ.

Существуют различные варианты классификации расходов домашних хозяйств на потребление. В одном из вариантов потребительские расходы состоят из 14 групп: расходы на питание; приобретение одежды; на жилище; домашнее убранство; постельные принадлежности; галантерею; санитарию и гигиену; посуду; образование и воспитание; культуру; здоровье и отдых; пассажирский транспорт; услуги связи; алкогольные напитки и табачные изделия. Такое деление не соответствует взятому нами за основу функционально-временному критерию классификации расходов домашнего бюджета. В соответствии с этим критерием расходы домашнего хозяйства на потребление целесообразно подразделить прежде всего на две статьи: текущие расходы и капитальные расходы.

К текущим расходам домашнего хозяйства следует отнести расходы на приобретение продовольственных товаров, непродовольственных товаров, используемых в течение относительно непродолжительного периода (обувь, одежда и т.п.), а также оплату периодически потребляемых населением в течение всей жизни услуг (например, услуг парикмахерской, прачечной, стоматолога).

Капитальные расходы включают в себя затраты на приобретение непродовольственных товаров, используемых в течение достаточно длительных промежутков времени (расходы на мебель, приобретение жилья, транспортных средств и т.д.). К этой же статье следует отнести затраты на услуги, которые участники домашнего хозяйства потребляют достаточно редко, а результат этих услуг, напротив, оказывает на них существенное влияние и определяет их жизнь в течение достаточно длительных промежутков времени (расходы на образование, на медицинскую операцию, на туристическую путевку и т.д.).

Статистические данные говорят о том, что основную часть расходов на потребление в России составляют текущие расходы, причем на оплату продовольственных товаров уходит примерно половина располагаемых всеми домашними хозяйствами доходов. В США они составляют не более 20% общей суммы располагаемых доходов.

Общая сумма расходов на потребление зависит от целого ряда факторов, которые с точки зрения области возникновения можно разделить на внутренние и внешние. К внутренним факторам следует отнести (в порядке значимости): величину совокупных денежных доходов домашнего хозяйства; степень обеспечения потребностей домашнего хозяйства за счет ведения натурального хозяйства; уровень организации ведения бюджета домашнего хозяйства; уровень материальных и духовных потребностей членов домашнего хозяйства. Внешними факторами являются: уровень розничных цен на потребляемые домашним хозяйством товары и услуги; величина государственных дотаций, направляемых на финансирование медицины, образования, транспорта и т.д.; сумма налогов других обязательных платежей домашнего хозяйства; уровень развития потребительского кредита в национальной экономике и др.

Обязательные платежи домашних хозяйств

Обязательные платежи домашнего хозяйства сокращают его реальные доходы. Чем больший объем денежных средств расходуется домашним хозяйством по этой статье, тем меньше денежных средств оно может направить на текущее потребление и сбережение. Величина этой статьи в бюджетах отдельных домашних хозяйств значительно меняется как в абсолютном выражении, так и относительно других расходных статей в диапазоне от 31 до 13% (см. табл. 14.2).

Если в качестве критерия классификации взять функциональную направленность обязательных выплат, то их можно разделить на две основные группы. К первой следует отнести налоги и сборы с физических лиц, ко второй — коммунальные и другие платежи населения. Кроме того, к обязательным платежам домашнего хозяйства следует отнести возврат основной суммы полученного в банке кредита и выплату процентов по нему в том случае, если домашнее хозяйство использовало такой способ финансирования своего существования в дополнение к традиционным способам, а также страховые взносы в том случае, если участники домашнего хозяйства пользуются услугами личного или имущественного страхования, выступая при этом страхователями.

В рамках распределительной функции государственных финансов домашнее хозяйство как один из субъектов финансовых отношений обязано выплачивать налоги и сборы в соответствии с действующим законодательством. На первый взгляд сокращение выплачиваемых домашним хозяйством налогов и сборов соответствует его экономическим интересам. Однако нужно иметь в виду, что налоги и сборы, выплачиваемые физическими лицами, — одна из доходных статей централизованных денежных фондов, средства которых в условиях развитой экономики направляются в том числе на обеспечение нормальных условий жизнедеятельности домашних хозяйств.

Применяя налоги и сборы с физических лиц в качестве одного из инструментов экономической политики, государство, во-пер- вых, обеспечивает необходимые поступления в бюджеты разных уровней; во-вторых, оказывает влияние на структуру бюджетов домашних хозяйств путем стимулирования рационального для общества использования получаемых доходов; в-третьих, перераспределяет часть доходов в пользу наименее социально защищенных слоев населения.

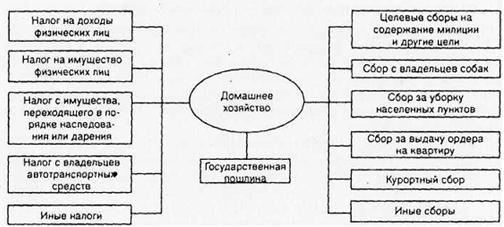

Система основных отношений домашнего хозяйства но поводу выплаты прямых налогов и сборов с бюджетами разных уровней представлена на рис. 14.3.

Центральное место в системе налогообложения домашних хозяйств занимает налог на доходы физических лиц. В гл. 3 приведено достаточно подробное описание этого налога, основанное на действующем законодательстве, поэтому в данной главе мы не будем возвращаться к его характеристике. Подчеркнем лишь, что потенциальными плательщиками этого налога в Российской Федерации являются более 80 млн человек, а в общем объеме бюджетных поступлений РФ в настоящее время этот налог составляет около 13% (во Франции — 17%, в США-до 60%).

Рис. 14.3. Основные налоги и сборы, включаемые в расходы домашних хозяйств

Для многих городских и районных бюджетов этот налог до 2001 г. был основным источником прямого финансирования; в настоящее время отчисления в полном объеме поступают в федеральный бюджет, затем определенная их часть перераспределяется в бюджеты разных уровней. Налог на доходы физических лиц выплачивается ежемесячно, сумма сделанных выплат ежегодно корректируется в соответствии с установленными НК РФ требованиями.

Вторым по значению после налога на доходы физических лиц для домашнего хозяйства является налог на имущество физических лиц. Налог на имущество вносится два раза в год к 15 сентября и к 15 ноября. Это местный налог, но его уплата обязательна для всей территории России. Налогом облагается находящееся в собственности физических лиц недвижимое имущество: жилые дома, квартиры, дачи, гаражи, другие строения и сооружения, а также часть движимого имущества: лодки, катера, самолеты и другие водно-воздушные транспортные средства, за исключением весельных лодок.

К имущественным налогам тесно примыкает транспортный налог. Его выплачивают граждане, владеющие грузовым или легковым автотранспортом, не подлежащим обложению налогом на имущество.

В некоторых случаях в расходную часть бюджета домашнего хозяйства приходится включать [[Государственная пошлина|государственную пошлину]] — обязательный платеж, взимаемый с исковых и иных заявлений и жалоб, подаваемых в суды разных инстанций; за государственную регистрацию актов гражданского состояния; за выдачу документов уполномоченными на это органами или должностными лицами.

Размер пошлины устанавливается в широких пределах в зависимости от характера юридических действий или выдаваемых документов. Органы местного самоуправления в соответствии с действующим законодательством могут устанавливать на своей территории местные налоги (сборы) на физических лиц:

- целевые сборы с граждан на содержание милиции, благоустройство территории, на нужды образования и другие цели. Эти сборы с физических лиц не могут превышать 3% от 12 установленных законом МРОТ;

- сбор с владельцев собак (не может превышать в год 1/7 части МРОТ):

- сбор на выдачу ордера на квартиру (ставка поставлена в зависимость от площади и качества жилья, максимальный размер сбора не может превышать 75% МРОТ);

- сбор за уборку населенных пунктов (величина не имеет законодательных ограничений);

- курортный сбор и др.

Необходимо отметить, что налоги и сборы с физических лиц, краткая характеристика которых приведена в данной главе, составляют не полный перечень возможных выплат домашнего хозяйства в бюджеты разных уровней. Подчеркнем также и то, что домашнее хозяйство выплачивает налоги и сборы, только если участники домашнего хозяйства совершают определенные правовые действия.

Кроме прямых налогов домашние хозяйства выплачивают и косвенные налоги. Прямые налоги, о которых уже говорилось, — это лишь небольшая часть всех налогов, уплачиваемых участниками домашних хозяйств. Основная доля налогов, поступающих от физических лиц в государственную казну, приходится на «невидимые» (косвенные) налоги, содержащиеся в цене товара и выплачиваемые при его покупке. К ним относятся НДС, акцизы. Уровень товарных цен увеличивают не только косвенные, но и прямые налоги: социальный платеж, налог на прибыль организаций, налог на имущество организаций, таможенные пошлины и ряд других федеральных, региональных и местных налогов, которые в общей сложности увеличивают цену товара (работ, услуг) примерно в полтора-два раза.

Еще одна статья обязательных расходов домашнего хозяйства — коммунальные и другие ежемесячные платежи населения. Размер этой статьи зависит от местонахождения домашнего хозяйства. Очевидно, что жители крупных городов потребляют большее количество коммунальных услуг, чем жители небольших населенных пунктов. Так, семья, проживающая в шестиэтажном кирпичном доме в Москве, должна ежемесячно платить за техническое обслуживание квартиры, эксплуатационные услуги, холодную и горячую воду, отопление, вывоз мусора, обслуживание лифта, содержание радиоточки, антенны, газ, санитарное содержание территории, а семья, имеющая собственный дом в деревне, не производит большую часть этих платежей. В том случае, если расходы на оплату услуг жилищно-коммунального хозяйства превышают 22% совокупного дохода домашнего хозяйства за истекшие три месяца, оно может получить соответствующую субсидию из бюджета. Отметим также, что домашние хозяйства в России выплачивают неполную стоимость жилищно-коммунальных услуг, поскольку часть стоимости дотируется из местных бюджетов.

Кроме коммунальных платежей домашние хозяйства должны ежемесячно оплачивать потребленное ими электричество, услуги городской и междугородной телефонной связи. Доля этой части обязательных выплат домашнего хозяйства составляет в настоящее время около 13% общей суммы расходов российских домашних хозяйств. В ближайшее время можно прогнозировать увеличение этой статьи расходов домашних хозяйств в связи с проводимой жилищной реформой и дальнейшим ростом индивидуального жилищного строительства.

Оставшаяся после выплаты налогов, сборов, коммунальных и других ежемесячных платежей часть совокупных доходов домашнего хозяйства поступает в его полное распоряжение (располагаемые доходы) и расходуется в целях удовлетворения совместных и индивидуальных потребностей его участников.

Денежные сбережения домашних хозяйств, или прирост финансовых активов

Подобно предприятию, домашнее хозяйство — это самостоятельно хозяйствующий субъект, т.е. полностью зависит от результатов собственной деятельности. В связи с этим рациональное ведение домашнего хозяйства, обеспечение непрерывности его развития в условиях рынка невозможно без создания различных денежных фондов. Поданным Банка России, сбережения в 2009 г. составляли около 13,4% совокупного дохода домашних хозяйств.

Значение денежных сбережений велико не только с точки зрения домашнего хозяйства. Сбережения населения — это важный источник стабильности национальной экономики. По разным оценкам, вклады физических лиц в банках России на 1 января 2010 г. составили 7485 млрд руб. Для сравнения: общий объем государственного долга РФ на 1 января 2011 г. составит 5689,3 млрд руб., или 15,6% ВВП. Сбережения населения — это важный инвестиционный ресурс для российских предприятий (напомним, что уровень изношенности варьирует в пределах от 30 до 70%, при этом реализация подавляющего большинства инвестиционных программ сдерживается из-за отсутствия доступных источников финансирования).

Денежные фонды домашнего хозяйства возникают в результате сбережения и накопления населением денежных средств. Источником их формирования служит располагаемый доход домашнего хозяйства. Целевое назначение этих фондов может быть различным. Можно выделить как минимум три мотивационные установки, определяющие процесс сбережения в домашних хозяйствах:

- создание страхового резерва для поддержания обычного уровня текущего потребления в случае снижения по тем или иным причинам величины располагаемого дохода;

- создание денежного резерва для повышения уровня капитальных расходов, связанных с приобретением дорогостоящих предметов длительного пользования;

- создание денежного фонда для его дальнейшего инвестирования в целях повышения уровня дохода домашнего хозяйства (вложение средств в недвижимость, акции, облигации и т.д.) — индивидуальное накопление.

Соотношение расходов на потребление и накопление. Величина доходов представляет собой важный фактор увеличения сбережений. Один из предметов экономической науки, изучающий финансы домашних хозяйств, — исследование доходов, потребления и накопления. Одним из законов, связанных с этой проблемой, является основной психологический закон Кейнса: «Психология общества такова, что с ростом совокупного реального дохода увеличивается и совокупное потребление, но не в такой степени, в какой растет доход».

Более высокие по сравнению с ростом дохода темпы роста потребления определяются склонностью общества к потреблению.

Для характеристики этого явления используется показатель предельной склонности к потреблению (Marginal Propensity to Consume — МРС), которая определяется по формуле

- АС — прирост потребления;

- АY— прирост доходов.

Величина МРС показывает, какая часть прироста доходов направляется на потребление. Ее величина колеблется в диапазоне от 0 до 1:0

Copyright © 2011-2017 newinspire.ru | All rights reserved. e-mail: [email protected]

Сущность, виды, роль, состав обязательных платежей домашних хозяйств

Обязательные платежи домашнего хозяйства сокращают его реальные доходы. Чем больший объем денежных средств расходуется домашним хозяйством по этой статье, тем меньше денежных средств оно может направить на текущее потребление и сбережение.

Величина этой статьи в бюджетах отдельных домашних хозяйств значительно изменяется как в абсолютном выражении, так и относительно других расходных статей.

Если в качестве критерия классификации взять функциональную направленность обязательных выплат, то их можно разделить на две основные группы.

К первой следует отнести налоги и сборы с физических лиц, ко второй — коммунальные и другие платежи населения.

Кроме того, к обязательным платежам домашнего хозяйства следует отнести возврат основной суммы полученного в банке кредита и выплату процентов по нему в том случае, если домашнее хозяйство использовало такой способ финансирования своего существования в дополнение к традиционным способам, а также страховые взносы в том случае, если участники домашнего хозяйства пользуются услугами личного или имущественного страхования, являясь при этом страхователями.

В рамках распределительной функции государственных финансов домашнее хозяйство как один из субъектов финансовых отношений обязано выплачивать налоги и сборы в соответствии с действующим законодательством. На первый взгляд сокращение выплачиваемый домашним хозяйством налогов и сборов соответствует его экономическим интересам.

Однако нужно иметь в виду, что налоги и сборы, выплачиваемые физическими лицами, являются одной из доходных статей централизованных денежных фондов, средства которых в условиях развитой рыночной экономики направляются в том числе и на обеспечение нормальных условий жизнедеятельности домашних хозяйств.

Применяя налоги и сборы с физических лиц в качестве одного из инструментов экономической политики, государство, во-первых, обеспечивает необходимые поступления в бюджеты различных уровней; во-вторых, оказывает влияние на структуру бюджетов домашних хозяйств путем стимулирования рационального для общества использования получаемых доходов; и, в-третьих, перераспределяет часть доходов в пользу наименее социально защищенных слоев населения.

Система основных отношений домашнего хозяйства по поводу выплаты прямых налогов и сборов с бюджетами различных уровней представлена на рис. 1.

Рис. 1. Основные налоги и сборы, включаемые в расходную часть бюджета домашних хозяйств

Центральное место в системе налогообложения домашних хозяйств занимает подоходный налог (его точное название в соответствии со второй частью Налогового кодекса РФ — налог на доходы физических лиц).

Потенциальными плательщиками этого налога в Российской Федерации являются более 80 млн. чел., а в общем объеме бюджетных поступлений РФ в настоящее время подоходный налог составляет около 13% (для примера во Франции — 17%, в США — до 60%). В настоящее время налог на доходы физических лиц в полном объеме поступает в федеральный бюджет, затем определенная их часть перераспределяется в бюджеты различных уровней. Налог на доходы физических лиц выплачивается ежемесячно, сумма сделанных выплат ежегодно корректируется в соответствии с установленными Налоговым кодексом требованиями.

Вторым по значимости после подоходного налога для домашнего хозяйства является налог на имущество физических лиц. Это местный налог, но его введение обязательно для всей территории России. Налогом облагается находящееся в собственности физических лиц недвижимое имущество: жилые дома, квартиры, дачи, гаражи, другие строения и сооружения, а также часть движимого имущества: лодки, катера, самолеты и другие водно-воздушные транспортные средства, за исключением весельных лодок.

В некоторых случаях в расходную часть бюджета домашнего хозяйства приходится включать государственную пошлину — обязательный платеж, взимаемый с исковых и иных заявлений и жалоб, подаваемых в суды различных инстанций; за государственную регистрацию актов гражданского состояния; за выдачу документов уполномоченными на это органами или должностными лицами.

Размер пошлины устанавливается в широких пределах в зависимости от характера юридических действий или выдаваемых документов.

Необходимо отметить, что те налоги и сборы с физических лиц, краткая характеристика которых приведена выше, составляют не полный перечень возможных выплат домашнего хозяйства в бюджеты, различных уровней. Подчеркнем также и то обстоятельство, что домашнее хозяйство выплачивает налоги и сборы только в том случае, если участники домашнего хозяйства совершают определенные правовые действия.

Кроме прямых налогов домашние хозяйства выплачивают и косвенные налоги. Прямые налоги, о которых говорилось выше,— это лишь небольшая часть всех налогов, уплачиваемых участниками домашних хозяйств. Основная доля налогов, поступающих от физических лиц в государственную казну, приходится на невидимые ими косвенные налоги, содержащиеся в цене товара и выплачиваемые при его покупке.

К ним относятся налог на добавленную стоимость, акцизы, налог с продаж. Уровень товарных цен увеличивают не только косвенные, но и прямые налоги: налог на прибыль организаций, налог на имущество организаций, таможенные пошлины и ряд других федеральных, региональных и местных налогов, которые в общей сложности увеличивают цену товара (работ, услуг) примерно в полтора-два раза.

Следующая статья обязательных расходов домашнего хозяйства — коммунальные и другие ежемесячные платежи населения. Размер этой статьи зависит от места нахождения домашнего хозяйства. Очевидно, что жители крупных городов потребляют большее количество коммунальных услуг, чем жители небольших населенных пунктов.

Например, семья, проживающая в шестиэтажном кирпичном доме в Санкт-Петербурге, должна ежемесячно платить за техническое обслуживание квартиры, эксплуатационные услуги, холодную и горячую воду, отопление, вывоз мусора, обслуживание лифта, содержание радиоточки, антенны, газ, санитарное содержание территории, а семья, имеющая собственный дом в деревне, не производит большую часть этих платежей.

Кроме коммунальных платежей домашние хозяйства должны ежемесячно оплачивать потребленное ими электричество, услуги городской и междугородной телефонной связи.

Доля этой части обязательных выплат домашнего хозяйства составляет в настоящее время около 16% общей суммы расходов российских домашних хозяйств. В ближайшее время можно прогнозировать рост этой статьи расходов домашних хозяйств в связи с проводимой жилищной реформой и дальнейшим ростом индивидуального жилищного строительства.

Оставшаяся после выплаты налогов, сборов, коммунальных и других ежемесячных платежей часть совокупных доходов домашнего хозяйства поступает в его полное распоряжение (располагаемые доходы) и расходуется с целью удовлетворения совместных и индивидуальных потребностей его участников и . читать далее .

Налоги домашних хозяйств

4.3. ОРГАНИЗАЦИОННЫЕ И МЕТОДОЛОГИЧЕСКИЕ ПОЛОЖЕНИЯ

ПО ОБСЛЕДОВАНИЮ ДОМАШНИХ ХОЗЯЙСТВ 1)

1) Переработаннное издание на основании:

«Временного положения о порядке проведения обследования бюджетов домашних хозяйств», утвержденного Госкомстатом России 27.01.96 г.;

Постановки задачи на разработку Комплекса электронной обработки информации «Выборочное обследование бюджетов домашних хозяйств» и дополнений к ней, утвержденных Госкомстатом России 17.02.95 г. и 28.11.95 г.

Инструкции о заполнении форм федерального государственного статистического наблюдения за бюджетами домашних хозяйств, утвержденной постановлением Госкомстата России N 31 от 6.04.95 г.

ОРГАНИЗАЦИОННЫЕ ПОЛОЖЕНИЯ ОБСЛЕДОВАНИЯ

Выборочное обследование бюджетов домашних хозяйств является методом государственного статистического наблюдения за уровнем жизни населения и проводится органами государственной статистики в соответствии с Федеральной программой статистических работ, ежегодно утверждаемой Госкомстатом России по согласованию с Правительством Российской Федерации.

Общие положения обследования

Выборочное обследование бюджетов домашних хозяйств проводится с целью получения экономико-статистической информации о жизненном уровне различных групп и слоев населения. Материалы обследования являются объективной основой для характеристики изменения структуры доходов и потребительских расходов населения, позволяют выявить различия в уровне материального благосостояния в зависимости от состава семьи, занятости ее членов; показывают роль отдельных источников в формировании доходов, зависимость потребления от уровня доходов; позволяют проследить за изменением потребительского спроса; характеризуют дифференциацию населения по уровню дохода и т.д.

Обследование бюджетов домашних хозяйств проводится во всех республиках в составе Российской Федерации, краях и областях по выборочному методу.

Обследование основывается на непосредственном опросе (интервьюировании) членов домашних хозяйств и вспомогательных записях о доходах и расходах, которые ведутся членами обследуемых домашних хозяйств. Одним из основных принципов обследования является принцип добровольного участия в нем отобранных домашних хозяйств.

Данные обследования по конкретному домашнему хозяйству строго конфиденциальны и подлежат использованию исключительно для получения сводных итогов.

Категорически запрещается использование сформированной сети домашних хозяйств для проведения иных опросов и обследований по специальным программам без согласования с Госкомстатом России.

Порядок формирования выборочной совокупности

Выборочная совокупность домашних хозяйств организуется на принципах представительности категории «все население» в пределах отдельного региона Российской Федерации (республик в составе Российской Федерации, краев и областей).

Формирование выборки домашних хозяйств производится научно обоснованным методом на основе алгоритма отбора домашних хозяйств, утверждаемого Госкомстатом России.

Генеральную совокупность при отборе составляют все типы домашних хозяйств за исключением коллективных домашних хозяйств (лиц, долговременно находящихся в больницах, домах-интернатах для престарелых, школах-интернатах и др. институциональных заведениях, монастырях, религиозных общинах и пр. коллективных жилых помещениях).

Конечной единицей отбора является домашнее хозяйство, представляющее собой совокупность лиц, проживающих в одном жилом помещении или его части, как связанных, так и не связанных отношениями родства, совместно обеспечивающих себя пищей и всем необходимым для жизни, то есть полностью или частично объединяющих и расходующих свои средства. Домохозяйство может состоять и из одного человека, живущего самостоятельно.

Размещение выборочной сети домашних хозяйств в пределах региона утверждается Госкомстатом России по согласованию с территориальными органами статистики.

Программа обследования, организация сбора и обработки данных

Программа обследования бюджетов домашних хозяйств представляет собой систему балансового учета поступлений и расходования средств (денежных и натуральных) в домашнем хозяйстве за календарный месяц.

Программа обследования представлена инструментарием федерального государственного статистического наблюдения, который устанавливается и утверждается Госкомстатом России на период не менее календарного года.

Период обследования отдельного домашнего хозяйства определяется по желанию респондентов и не должен превышать 12-ти месяцев с момента начала обследования.

Сбор данных осуществляют специально подготовленные работники — экономисты (статистики) по бюджетам посредством посещения и проведения личного опроса взрослых членов домашнего хозяйства по истечении календарного месяца. Результаты опроса переносятся в соответствии с инструкцией в специальные формы обследования.

Для обеспечения полноты учета денежных поступлений и детальных направлений их использования устанавливается промежуточное (в течение месяца) посещение домашнего хозяйства.

При проведении опросов, для уточнения получаемых от домашнего хозяйства сведений, используются ведущиеся домашним хозяйством регулярные (дневниковые) записи о доходах и расходах. Ведение дневниковых записей является необходимым элементом обследования.

Заносить в формы обследования данные вспомогательных записей или другие сведения о домохозяйстве без согласования с ним не разрешается. Также не разрешается вносить в формы обследования какие-либо данные о домохозяйстве, не предусмотренные программой опроса.

Экономист (статистик) по бюджетам представляет в региональные государственные комитеты по статистике формы обследования не позднее 15 числа месяца следующего за отчетным периодом.

Логический контроль, ввод, обработка и хранение полученных (первичных и сводных) данных осуществляется работниками региональных комитетов по статистике в подразделениях, ответственных за организацию и проведение обследований бюджетов домашних хозяйств.

Разработка итогов обследования бюджетов домашних хозяйств производится на ПЭВМ по специально разработанной программе и представляется на ВЦ Госкомстата России в сроки, установленные планом реализации Федеральной программы статистических работ.

Ответственность за организацию и проведение обследования бюджетов домашних хозяйств на местах возлагается на территориальные органы государственной статистики.

Все работники, привлекаемые к обследованию бюджетов домашних хозяйств, несут персональную ответственность за обеспечение конфиденциальности информации по индивидуальным домашним хозяйствам.

Контроль работы экономистов (статистиков) по бюджетам непосредственно в домашнем хозяйстве осуществляется работниками региональных государственных комитетов по статистике и районных (городских) управлений статистики не реже одного раза в полугодие. В процессе проверки выявляется полнота и достоверность данных бюджетов домашних хозяйств.

СОСТАВ ВЫХОДНОЙ ИНФОРМАЦИИ И ОСНОВНЫЕ ОПРЕДЕЛЕНИЯ УЧЕТНЫХ ПРИЗНАКОВ

Различные аспекты бюджетов домашних хозяйств агрегируются в следующие выходные таблицы (на месячной основе):

Таблица 1. Общие сведения о домашнем хозяйстве

Число обследуемых домашних хозяйств

Из них, где обследование проводится с января

Число всех лиц в домашнем хозяйстве, человек

в том числе наличных

из них пенсионеры

прочие члены домашнего хозяйства

из них пенсионеры

Мужчины в возрасте:

60 лет и старше

Женщины в возрасте:

55 лет и старше

Число человеко-дней проживания (питания)

в домашнем хозяйстве

членов домашнего хозяйства

Пояснения к таблице:

Количество обследуемых домашних хозяйств относится к количеству, зарегистрированных домашних хозяйств, информация о которых приведена в окончательных результатах обследования.

Число всех лиц в домашнем хозяйстве характеризует средний размер домашнего хозяйства и равно среднему числу лиц, проживающих в домашнем хозяйстве, включая отсутствующих весь месяц.

Число наличных лиц в домашнем хозяйстве также характеризует средний размер домашнего хозяйства и равно среднему числу лиц, проживающих в домашнем хозяйстве хотя бы один день в отчетном месяце.

«Работающим» является лицо, которое имело оплачиваемую работу или какое-либо доходное занятие хотя бы один день в отчетном месяце независимо от сроков получения непосредственной оплаты или доходов за свою деятельность.

К «пенсионерам» относятся лица, получающие пенсию по старости, по инвалидности или на льготных условиях, независимо от возраста.

К «стипендиатам» относятся учащиеся высших и средних специальных учебных заведений дневной формы обучения, получающие стипендию.

К «прочим членам домашнего хозяйства» относятся лица, не имеющие самостоятельного источника дохода, а также безработные, единственным источником дохода которых является пособие по безработице.

Таблица 2. Денежные доходы

Оплата труда и доход от предпринимательской деятельности

оплата труда работающих по найму

Пенсии, стипендии, пособия, компенсационные выплаты и льготы

Дивиденды и выигрыши по акциям и др.ценным бумагам

Проценты и выигрыши по вкладам

Доход от сдачи в аренду собственности

Поступления от страхования

Поступления от всех видов продаж

Денежные поступления от родственников, знакомых

от проживающих вне территории России

Весь денежный доход

Поступления с банковских счетов

Поступления от продажи акций и других ценных бумаг

Поступления от продажи иностранной валюты

Сумма кредита, ссуд

Остаток денег на начало месяца

Весь доход и остаток денег

Пояснения к таблице:

Денежный доход домашних хозяйств состоит из поступлений в денежной форме, которые, как правило, являются возобновляемыми по своей природе и начисляются домашнему хозяйству или отдельным членам данного домашнего хозяйства регулярно на месячной основе.

Денежный доход домашних хозяйств получается из следующих основных источников: заработная плата работников, работающих по найму и другие соответствующие поступления от работодателей, чистый доход от самостоятельного занятия, прибыль от предпринимательской деятельности, доход от личных инвестиций (рента, проценты, дивиденды), гонорары и комиссионные сборы. В составе денежных доходов домохозяйств также учитываются алименты, пенсии, стипендии, вознаграждения и другая помощь в форме наличных денег, регулярно получаемая. Изъятия из сбережений, взятые ссуды или полученные возвращенные ссуды и т.д. — даже если они используются для целей потребления — не считаются доходом домашних хозяйств.

Представленные данные относятся к среднему денежному доходу и его составу на 100 членов домашнего хозяйства согласно источнику, а именно: оплата труда и доход от предпринимательской деятельности (заработная плата и доходы типа заработной платы, работающих по найму, доходы от самостоятельных занятий), доход от собственности, от социального страхования и от других трансфертов.

Заработная плата и доходы типа заработной платы, работающих по найму: общая сумма оплаты труда всех членов домашнего хозяйства, получающих заработную плату в денежной форме перед вычетом отчислений на социальное страхование и другие отчисления работников, работающих по найму; включает доходы от основной и вторичной деятельности (занятости) и, как правило, охватывает основную заработную плату, оплату внерабочего времени, премии, пособия, надбавки (включая надбавки социального характера, выплачиваемые непосредственно работодателем). Отчисления работодателей системе социального страхования, пенсионной системе и системе страхования в пользу своих наемных работников в доход домашнего хозяйства не включаются.

Доходы от самостоятельных занятий: доход домашнего хозяйства в денежной форме, полученный от самостоятельного занятия или от регулярного или случайного бизнеса и независимых профессиональных деятельностей.

Дивиденды и выигрыши по акциям и др. ценным бумагам: дивиденды по акциям, а также суммы или стоимость товаров, полученных в случае выигрыша в лотерею, организованную для владельцев акций или других ценных бумаг.

Проценты и выигрыши по вкладам: суммы, снятые членами домохозяйства с лицевых банковских счетов из начислений процентов по вкладам или полученные как выигрыш в лотерею, проводимую банком среди вкладчиков.

Доход от сдачи в аренду собственности: доход от сдачи в аренду дома, квартиры, гаража, дачи, земельного участка, автомобиля и другой собственности, способной приносить доход.

Поступления от страхования: суммы, полученные от страховых компаний по страхованию жизни, имущества и в других случаях.

Поступления от всех видов продаж: поступления от продажи недвижимости (домов, квартир, гаражей, дач, земельных участков и т.п.), продуктов питания, непродовольственных товаров, скота, птицы, пчел и других продаж.

Денежные поступления от родственников,знакомых: денежные поступления и подарки в денежной форме, полученные от лиц, не являющихся членами данного домашнего хозяйства.

Прочие поступления: все виды доходов домашних хозяйств, не учтенные под предыдущими заголовками.