Содержание страницы:

Заявление о переходе на УСН (форма 26.2-1) в 2018 году

Если вы только регистрируете свой бизнес и хотите перейти на УСН, то можете воспользоваться бесплатным сервисом по автоматическому формированию уведомления на УСН для ИП и для ООО на нашем сайте. Там же вы сможете подготовить полный комплект документов на регистрацию ИП либо ООО.

Бланк уведомления в 2018 году

Бланк уведомления 2018 года по форме 26.2-1 о переходе на упрощенную систему налогообложения (УСН), вы можете скачать по этой ссылке.

Обратите внимание, что применение формы 26.2-1 носит рекомендательный характер и к его заполнению строгих требований законодатель не предъявляет. Кроме этого, на сайте ФНС указано, что уведомление может быть подано в произвольной форме или форме, рекомендованной ФНС России (26.2-1).

Подача заявления

Заявление о переходе на УСН подается в налоговую инспекцию в 2-х экземплярах (для Москвы – в 3-х экземплярах), один из которых, уже с пометкой о приеме, должны вернуть обратно. Его необходимо обязательно сохранить.

Сроки подачи уведомления

Для регистрируемых ИП или ООО уведомление может быть подано:

- сразу вместе с остальными документами при их подаче;

- в течение 30 дней с момента регистрации ИП или ООО.

Для уже существующих ИП или ООО уведомление может быть подано:

- при добровольном переходе с другой системы налогообложения (или открытии нового вида деятельности, в отношении которого планируется применение УСН) – с 1 октября по 31 декабря (тогда применять УСН можно с 1 января).

Образец заполнения в 2018 году

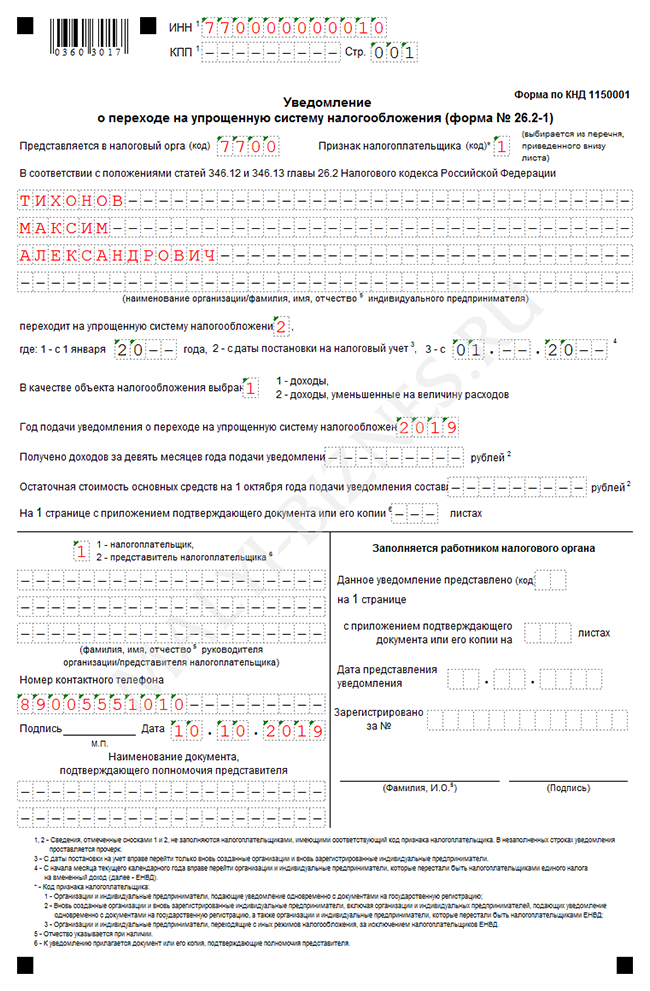

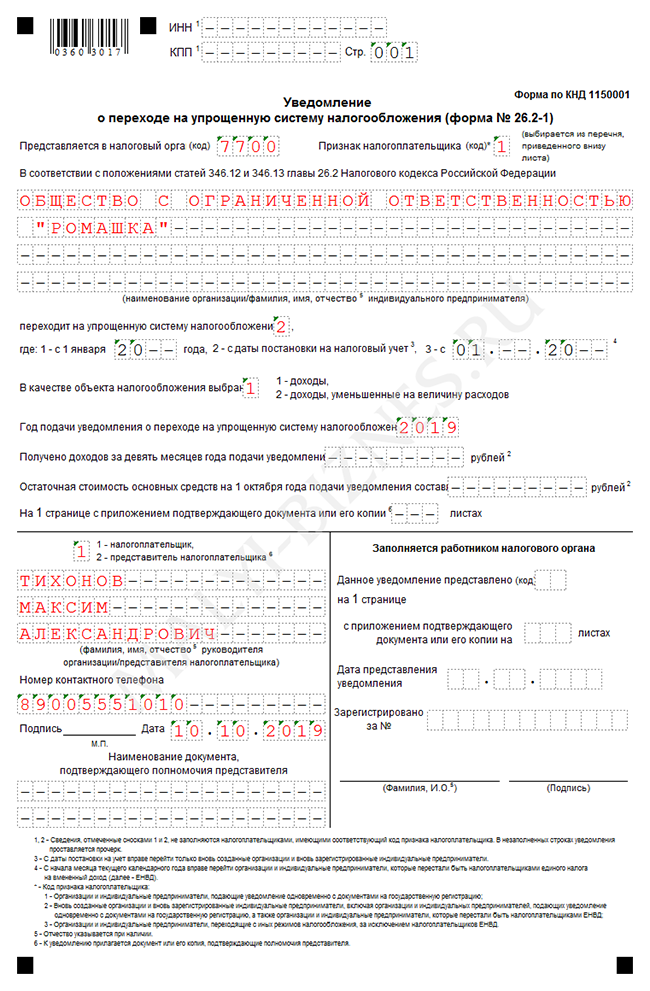

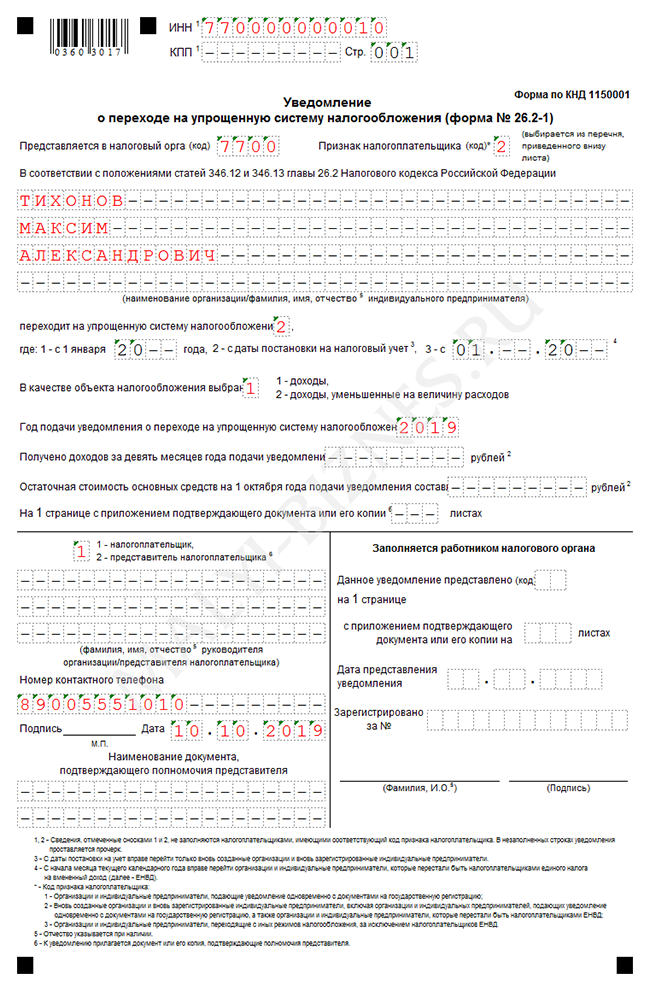

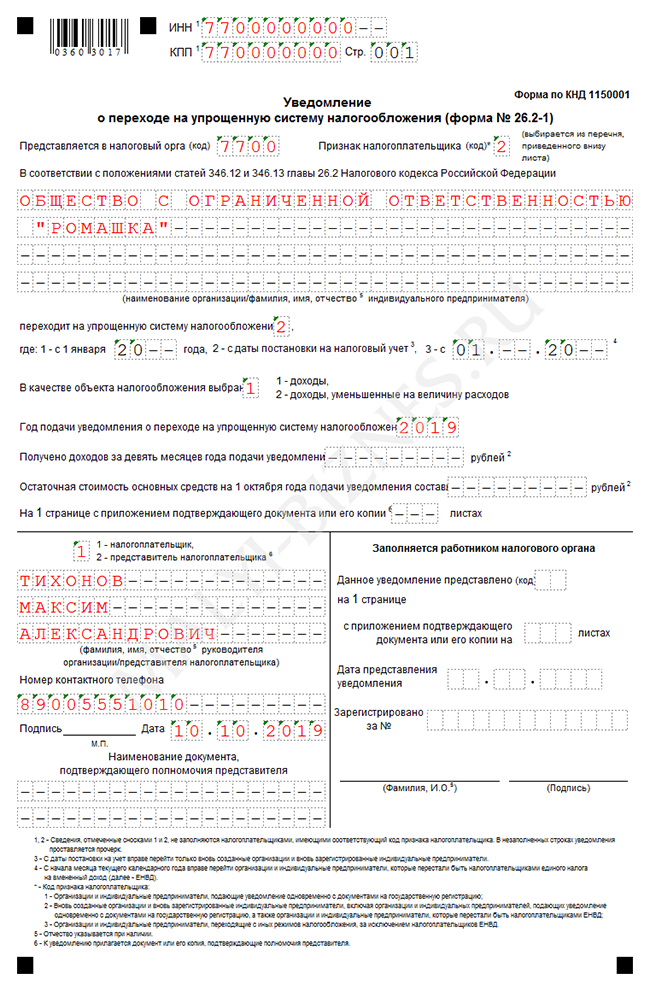

Обратите внимание, что в пункте – «Признак налогоплательщика», цифра «1» будет только в том случае, если вы собираетесь подать заявление одновременно с документами на регистрацию; цифра «2» – если подадите документ в тридцатидневный срок с даты постановки на учет, либо при переходе с системы ЕНВД; цифра «3» – при переходе с других систем налогообложения, кроме ЕНВД.

Образец для ИП и ООО, подающих заявление вместе с документами на регистрацию

Образец для ИП и ООО, подающих заявление в течение 30 дней после регистрации или при переходе с ЕНВД

Образец для ИП и ООО, переходящих с других систем налогообложения (кроме ЕНВД)

Частные вопросы по заполнению уведомления по форме 26.2-1

Какой код вида налогоплательщика указывать при открытии новых видов деятельности?

В случае, если ИП применяет только ЕНВД или Патент, а по новым видам деятельности решает перейти на УСН, то в заявлении необходимо указать код «3» (Переход на УСН с иных видов деятельности). Данный код указывается также если ИП или организация совмещает ОСНО и ЕНВД (ПСН) и по видам деятельности, по которым ранее применялось ОСНО решает перейти на упрощенку.

Необходимо ли заверять заявление у нотариуса?

Нотариальное удостоверение подписи на заявлении о применении УСН, в том числе при направлении по почте, не требуется.

Срок подачи заявления: переход на УСН в 2018 году

Статьи по теме

Срок подачи заявления перехода на УСН в 2018 году установлен НК РФ. Также необходимо учитывать, что сроки подачи уведомления о переходе на упрощенную систему зависят от применяемой системы налогообложения и от того, когда компания или ИП зарегистрированы. Если не соблюдать этот порядок, налоговики могут запретить применение спецрежима.

Налоговый кодекс РФ устанавливает строгий порядок и условия начала и прекращения применения УСН. Этому в кодексе посвящена отдельная статья (ст. 346.13 НК РФ). Однако у налогоплательщиков часто возникают вопросы, связанные с особенностями перехода на спецрежим. Один из них — в какой срок надо подать заявление о переходе на УСН.

Срок подачи заявления о переходе на УСН в 2018 году для новых организаций и ИП

Если компания или ИП только зарегистрированы, то путаницы со сроками быть не должно. Переход на упрощенную систему возможен с момента регистрации. Это правило действует и в отношении реорганизованных компаний — они считаются вновь созданными.

Заявление о переходе на УСН в 2018 году вновь зарегистрированные компании и ИП вправе подать на свое усмотрение. Здесь есть два варианта:

- При подаче документов на регистрацию юрлица или ИП;

- В течение 30 календарных дней со дня постановки на учет в налоговую.

Какой бы срок подачи заявления перехода на УСН в 2018 году не был выбран, работать на спецрежиме можно с даты постановки на налоговый учет (абз. 1 п. 2 ст. 346.13, п. 6 ст. 6.1 НК РФ).

А вот компании, которые сейчас уже работают на общем режиме или применяют ЕНВД, могут перейти на УСН только при соблюдении ряда критериев и в установленные сроки (п. 1 ст. 346.13 НК РФ). Об этом читайте далее.

Срок подачи заявления перехода на УСН в 2018 году с общей системы налогообложения

Если сейчас компания или ИП на общем режиме, но приняла решение о переходе на УСН, это возможно, но только с 1 января нового года. В этом случае НК РФ устанавливает единый срок подачи заявления перехода на УСН — не позднее 31 декабря года, предшествующего тому году, начиная с которого компания или ИП планирует перейти на упрощенную систему налогообложения (п. 1 ст. 346.13 НК РФ).

Если запланирован переход на УСН с 2018 года, подать уведомление надо не позднее 31 декабря 2017 года. Но так как в этом году 31-е число выпадает на воскресенье, подать уведомление безопаснее либо заранее — 29 декабря 2017 года (последний рабочий день года), либо в первый рабочий день после новогодних праздников — 9 января 2018 года (п. 7 ст. 6.1 НК РФ).

Сроки подачи уведомления о переходе на УСН нарушать опасно. Ведь в кодексе действует прямой запрет на применение упрощенки, если компания опоздала с уведомлением (подп. 19 п. 3 ст. 346.12 НК РФ).

Переход на УСН с 2018 года с общего режима возможен только при соблюдении критериев:

- доходы за 9 месяцев (январь-сентябрь) 2017 года — не более 112,5 млн рублей;

- среднесписочная численность сотрудников — не более 100 человек;

- остаточная стоимость основных средств — не более 150 млн рублей;

- доля участия других компаний — не более 25 %;

- у компании нет филиалов;

- компания не является банком, страховщиком, НПФ и т. п.

Срок подачи заявления о переходе на УСН с ЕНВД в 2018 году

Перейти на упрощенную систему можно также с системы налогообложения в виде единого налога на вмененный доход (ЕНВД). Срок подачи заявления о переходе на УСН с ЕНВД такой же, как для компаний и ИП на общей системе, — не позднее 9 января 2018 года.

Переход с ЕНВД на УСН возможен с 1 января нового года:

- в добровольном порядке;

- в случае несоответствия режиму.

Если компания или ИП ведет несколько видов деятельности и прекращает деятельность на ЕНВД, то перейти на упрощенку разрешено с начала того месяца, в котором произошло снятие с учета в качестве плательщика ЕНВД. Тогда заявление о переходе на УСН надо подать в течение 30 календарных дней (абз. 4 п. 2 ст. 346.13 Налогового кодекса РФ). Например, если 10 ноября инспекторы сняли с учета плательщика ЕНВД, переход на УСН возможен с 1 ноября. Но уведомление надо подать не позднее 9 декабря (статье 346.13, п.2.3 ст. 346.26 НК РФ.

При подаче заявления надо выбрать объект налогообложения и заполнить остаточную стоимость основных средств на 1 октября 2017 года. Доходы за 9 месяцев не надо писать. Компания на вмененке платит фиксированный налог и не ведет налоговый учет выручки.

Переход на УСН в 2018 году

Упрощенка привлекательна для многих компаний и предпринимателей, которых не устраивает их налоговый режим из-за сложного учета или высоких налогов. Руководители бизнеса задаются вопросом, когда можно перейти на УСН и каким критериям для этого нужно соответствовать.

Когда можно применять УСН в 2018 году

УСН можно применять, если деятельность компании или предпринимателя отвечает ряду требований — по численности сотрудников, объемам выручки, доле участия иных фирм. Детально условия применения УСН описаны в главе 26.2 НК РФ. Приведем основные ограничения и перечислим, кому нельзя применять упрощенку:

- Организации финансового сектора (страхование, банковская сфера, инвестиционные фонды).

- Игорный бизнес.

- Частные адвокаты и нотариусы.

- Организации с филиалами.

- Организации и ИП, которые применяют единый сельскохозяйственный налог.

- Бюджетные учреждения, микрофинансовые и иностранные организации.

- Организации с долей участия других компаний более 25 % (для некоторых организаций закон делает исключение по ст. 346.12 НК РФ).

- Если сумма доходов за 9 месяцев года, который предшествует переходу на УСН, превышает 112,5 млн рублей по ст. 346.12 и 346.13 НК РФ.

- Если в компании остаточная стоимость основных средств выше 150 млн рублей.

- Если среднесписочная численность сотрудников организации или ИП более 100 человек.

- И, конечно, если вы не подали заявление в ФНС о переходе на упрощенку, вам нельзя работать на УСН.

Перед переходом на упрощенку внимательно проверьте, соответствует ли ваша деятельность установленным критериям. При нарушении требований обязательно возникнут сложности, штрафы и блокировка счета.

Самый простой способ перехода на упрощенку

Если вы только открываете бизнес, необходимо зарегистрировать уведомительное заявление в налоговой о намерении применять УСН. Это делается в 30-дневный срок после регистрации организации или ИП. Сразу же нужно выбрать объект налогообложения (в дальнейшем его можно будет сменить):

- «Доходы» — налоговая ставка 6 %.

- «Доходы минус расходы» — налоговая ставка 15 % (в некоторых регионах ниже).

Бланк уведомления о переходе на упрощенку: скачать.

Если организация или ИП меняет текущий налоговый режим на УСН

В большинстве случаев переход на упрощенку происходит только с начала календарного года. Для этого вы подаете в налоговую уведомление о переходе (форма та же) до новогодних праздников.

При переходе на УСН с ОСНО придется сформировать налоговую базу переходного периода, восстановить НДС и поставить на учет внеоборотные активы.

Переход на УСН с ЕНВД требует подачи еще одного заявления: до 15 января регистрируете в налоговой заявление о снятии с учета по вмененке. Если вы совмещаете УСН и ЕНВД и хотите отказаться от вмененки, нужно только заявить о снятии с учета по ЕНВД до 15 января.

Переход на УСН в середине года возможен только в одном случае: когда организация или ИП на вмененке перестает соответствовать требованиям, которые позволяют применять ЕНВД. Тогда в течение 30 дней вы подаете два заявления: о снятии с вмененки и о переходе на упрощенку. Так вы станете плательщиком УСН в том же месяце, когда прекратили быть плательщиком ЕНВД.

Утрата права на применение УСН

Перейти на упрощенку не так сложно, но не всякий бизнес может удержаться на УСН. Если ваша деятельность перестает удовлетворять критериям, которые позволяют применять упрощенку, придется вынужденно перейти на ОСНО. Это может случиться, если разросся штат сотрудников или выручка стала больше допустимых пределов. Налогоплательщик обязан сам отследить это событие и уведомить ФНС. Переход на ОСНО произойдет с того квартала, когда деятельность перестала удовлетворять критериям УСН. Налогоплательщику придется совершить ряд действий:

- Уведомить ФНС о нарушении правил УСН и вынужденном переходе на ОСНО. Это делается в 15-дневный срок после окончания квартала, в котором произошло нарушение требований.

- Сдать декларацию в течение 25 дней после окончания квартала, в котором было допущено нарушение требований. В эти же сроки уплачивается налог, рассчитанный по декларации.

Общение с ФНС при смене налогового режима носит уведомительный характер. Самое главное — внимательно подойти к вопросу перевода бухгалтерской и налоговой отчетности, чтобы избежать ошибок и штрафов на более выгодной упрощенке.

Контур.Бухгалтерия — комфортный онлайн-сервис для организаций и предпринимателей на УСН, ОСНО и ЕНВД. Познакомьтесь с возможностями сервиса бесплатно в течение 30 дней, ведите учет, уплачивайте налоги и отправляйте отчетность с помощью Контур.Бухгалтерии.

Заявление о переходе на УСН в 2018 году (образец)

Отправить на почту

Заявление о переходе на УСН 2018 года, поданное в ИФНС до 31 декабря, позволит использовать упрощенный режим налогообложения в 2019 году. В статье пойдет речь о том, каков порядок написания этого обращения в налоговый орган и какая форма уведомления предусмотрена.

Когда надо писать заявление на упрощенку

Любая организация или индивидуальный предприниматель могут заявить свое право на применение УСН при соответствии требованиям НК РФ, указанным в пп. 2 и 3 ст. 346.12.

Для получения статуса налогоплательщика, использующего упрощенный режим налогообложения, предусмотрена определенная процедура, начинающаяся с подачи заявления о переходе на УСН в форме уведомления. Этот порядок изложен в п. 1 ст. 346.13 НК РФ. По нему заявление подается в налоговую инспекцию по месту постановки налогоплательщика на учет.

Оценить соответствие критериям необходимо на дату подачи уведомления. Если налоговики заметят какое-то несоответствие признакам налогоплательщика УСН, они могут отказать в применении спецрежима, направив свое решение в письменном виде по установленной форме.

Заявление на УСНО: временные рамки подачи в общих случаях

Для подачи этого документа существуют временные рамки: по общему правилу при желании перейти на УСНО со следующего года подать заявление надо не позднее 31 декабря года текущего (п. 1 ст. 346.13 НК РФ).

При этом в п. 7 ст. 6.1 НК РФ указано, что если крайний срок подачи заявления о переходе на УСНО в инспекцию приходится на выходной день, то разрешается перенести срок на рабочий день, который следует за этим выходным.

Опоздание со сроком подачи лишает налогоплательщика права применять УСН, и, чтобы сменить режим налогообложения, придется ждать еще год.

Подробнее о нюансах смены режима налогообложения читайте в материале «Порядок перехода с ОСНО на УСН в 2017 году (условия)».

Заявление на УСН при регистрации ООО или ИП

Впрочем, у правила о том, что заявление о переходе на упрощенку надо подавать обязательно в прошлом налоговом периоде, есть исключение. Оно действует, когда регистрируется новое предприятие, в том числе ООО, или гражданин получает статус индивидуального предпринимателя.

Заявление на УСН тогда можно подать в течение месяца с даты регистрации. Налогоплательщик сразу становится «упрощенцем» с тем или иным объектом налогообложения.

Кроме того, вне установленного срока можно перейти на УСН при утрате права на ЕНВД по причине изменения местного законодательства или прекращения вида деятельности, по которому применялся вмененный налог. В этом случае также дается месяц для подачи уведомления о переходе на УСН.

Подавать заявление на УСН в 2018 году можно лично, по почте или в электронном виде. Формат такого электронного заявления определен приказом ФНС России от 16.11.2012 № ММВ-7-6/[email protected], а сам порядок подачи содержится в другом приказе ФНС России — от 18.01.2013 № ММВ-7-6/20.

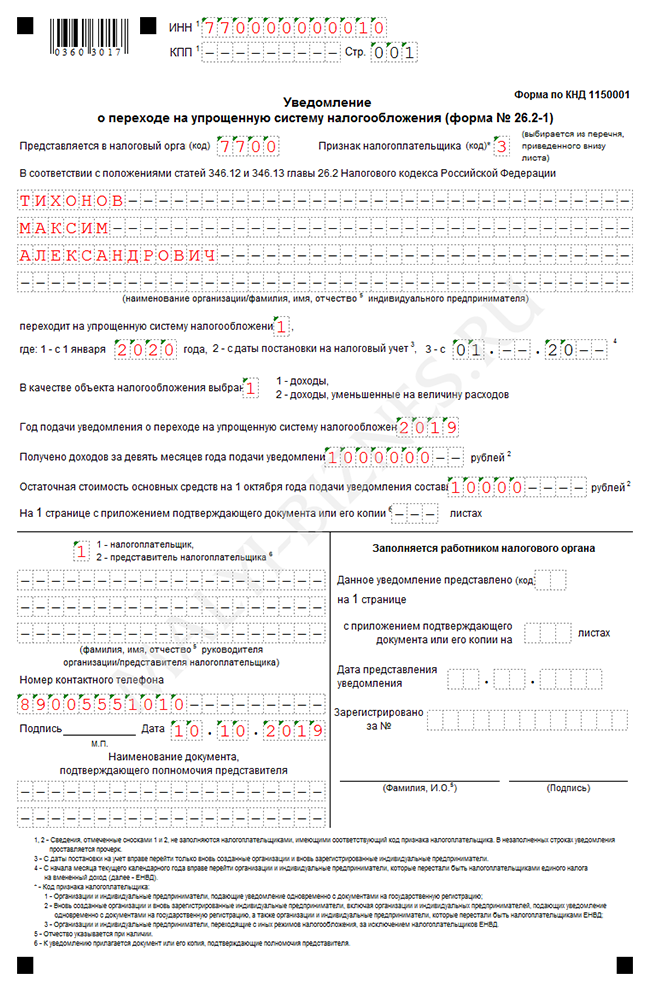

Заявление на УСН: образец заполнения

Заявление на УСН заполняется по рекомендуемой форме, утвержденной ФНС России приказом от 02.11.2012 № ММВ-7-3/[email protected] В связи с тем, что такое обращение подается в уведомительном порядке (если соблюдены все условия), и называется оно уведомлением.

В уведомлении должно быть отражено название организации либо фамилия, имя, отчество индивидуального предпринимателя, который подает заявление и собирается переходить на упрощенку, ИНН, КПП (при наличии) налогоплательщика. Необходимо указать дату, с которой будет применяться упрощенный режим. Кроме того, в заявлении должны быть видны контактные данные налогоплательщика.

Также при написании заявления на упрощенку в 2018 году нужно указывать:

- какой объект налогообложения выбран (абз. 2 п. 1 ст. 346.13 НК РФ);

- каков объем доходов за 9 месяцев того года, в котором пишется уведомление (налоговый орган должен убедиться, что доходы заявителя не превышают лимита, определенного в п. 2 ст. 346.12 НК РФ, в 2018 году это 112,5 млн руб.);

- какова на 1 октября остаточная стоимость принадлежащих налогоплательщику основных средств (она не должна превысить 150 млн руб.).

Представляем образец заявления на УСН 2018 года:

Заявление на УСНО: примечания к форме

- В незаполненных строках следует проставлять прочерк.

- Сноски 1 и 2 означают, что сведения, отмеченные ими, не заполняются теми налогоплательщиками, которые имеют соответствующий код признака налогоплательщика. Коды признака налогоплательщика имеют следующие значения:

1 — организации и ИП, подающие заявление одновременно с пакетом документов на регистрацию.

2 — только что созданные организации или зарегистрированные ИП, а также налогоплательщики, утратившие право на ЕНВД.

3 — организации и ИП, которые переходят с других режимов налогообложения. ЕНВД — исключение.

- Сноска 3 означает, что с даты, когда произошла постановка на учет, могут перейти на УСН лишь вновь созданные организации и ИП.

- Отчество указывается при наличии.

- Если интересы налогоплательщика при написании уведомления представляет иное лицо, у него должен быть документ, подтверждающий полномочия представителя.

Заявление (уведомление) о переходе на УСН представляет собой достаточно простую форму документа. Но ее необходимо подать в установленный законодательством срок для того, чтобы воспользоваться своим правом применять спецрежим.

Узнавайте первыми о важных налоговых изменениях

Есть вопросы? Получите быстрые ответы на нашем форуме!

Заявление на УСН при регистрации ИП в 2018 году

Упрощенная система налогообложения – самый популярный налоговый режим у малого бизнеса. Если предприниматель вовремя подает заявление на упрощенку, то налогов платить он будет гораздо меньше, чем на общей системе налогообложения.

Срок для подачи уведомления – всего 30 дней после регистрации бизнеса, но в некоторых случаях можно подавать заявление о переходе на УСН вместе с формой Р21001. Расскажем, где взять бланк этого документа и как заполнить заявление на УСН при регистрации ИП.

Бланк заявления на УСН

Заявление, а если точнее, уведомление о применении УСН – это официальный документ, опубликованный в приказе ФНС России от 02.11.2012 N ММВ-7-3/[email protected] Все формы, утвержденные этим приказом, актуальны и в 2018 году. Скачать бланк для заполнения можно на ресурсе nalog.ru, в справочно-правовых системах или на нашем сайте.

Обращайте внимание на то, чтобы на скачанном бланке были следующие реквизиты:

- штрих-код с цифрами 0360 3017 в левом верхнем углу;

- указание на форму по КНД 1150001 в правом верхнем углу.

Форма заявления одинакова для всех плательщиков упрощенной системы: для ИП и организаций, а также для обоих вариантов УСН «Доходы» или «Доходы минус расходы».

Порядок перехода на УСН при регистрации ИП

Заявление о переходе на упрощенную систему налогообложения подается в порядке, предусмотренном статьей 346.13 HК РФ. Согласно этим нормам, если уведомление подано в 30-дневный срок, индивидуальный предприниматель признается упрощенцем с даты государственной регистрации.

Например, ИП зарегистрирован 25 сентября, а заявление о переходе подал в инспекцию только 15 октября. 30-дневный срок был соблюден, значит, предприниматель будет считаться плательщиком УСН с 25 сентября, а не с реальной даты подачи уведомления.

Налоговый кодекс не предусматривает особого порядка подачи заявления на упрощенную систему вместе с формой Р21001. Тем не менее, на практике многие будущие предприниматели заявляют о переходе на упрощенку уже тогда, когда неизвестно, будет ли регистрация ИП успешной. Да и сам бланк уведомления заполняется по-разному для тех, кто уже прошел регистрацию и тех, кто статус предпринимателя еще не получил.

Таким образом, сообщить о переходе на УСН при регистрации ИП можно в следующие сроки:

- вместе с подачей формы Р21001 и другими обязательными документами;

- в течение 30 дней после даты государственной регистрации предпринимателя.

Первый вариант, конечно, удобнее, ведь в налоговую инспекцию не придется ходить несколько раз. Однако здесь есть одно «но» — не каждая ИФНС примет у вас заявление на УСН при регистрации ИП. Чем может быть вызван такой отказ?

Дело в том, что согласно статье 346.13 НК РФ подавать уведомление на упрощенку надо в инспекцию, указанную в свидетельстве о постановке на учет в налоговом органе. При этом часто регистрация ИП происходит в специальных налоговых инспекциях. Например, в столице регистрация осуществляется в 46-ой ИНФС, а в Санкт-Петербурге – в 15-ой ИФНС. А на налоговом учете предприниматель будет стоять в другой инспекции — по адресу своей прописки.

Тем не менее, на практике многие регистрирующие инспекции соглашаются принять заявление на упрощенку вместе с формой Р21001. Однако, если у вас не приняли заявление на УСН при регистрации ИП, не переживайте, у вас в запасе есть целый месяц с даты выдачи свидетельства. Надо просто уточнить, в какой ИФНС будет стоять на учете ИП, и подавать уведомление туда.

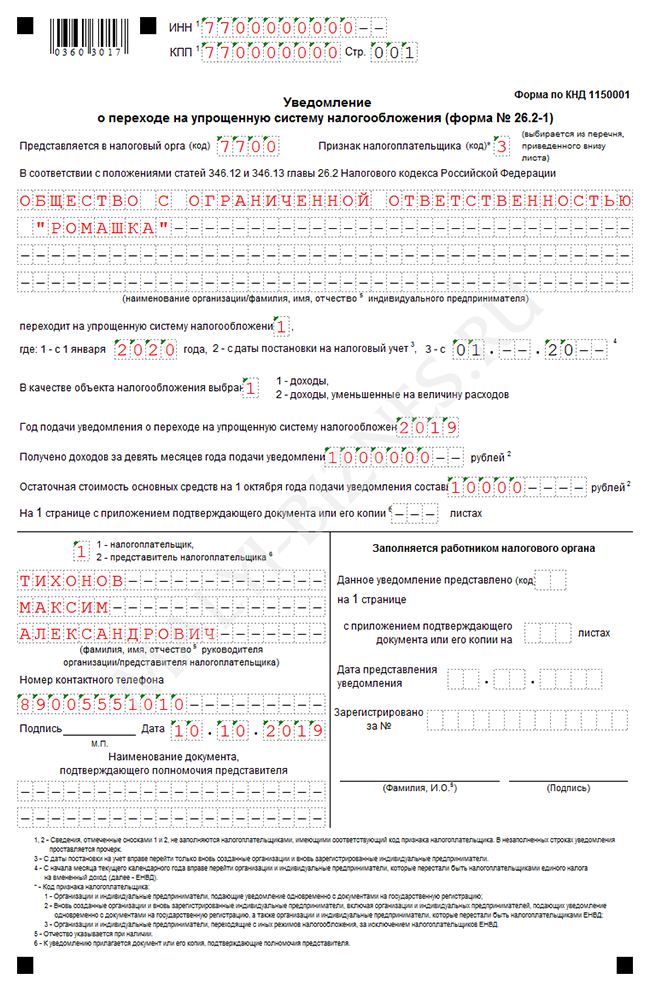

Как заполнить заявление

В бланке уведомления всего одна страница, поэтому у вас не будет особых трудностей при его заполнении. Все записи вносятся заглавными печатными буквами шрифтом черного цвета. Пустые ячейки заполняются прочерками.

![]()

- Если заявление на УСН подается вместе с документами на регистрацию ИП, то поле ИНН не заполняется. Прочерки будут также в поле КПП, потому что такой код у физических лиц отсутствует.

- Поле «Признак налогоплательщика» заполняется по рекомендации ФНС:

- 1 – при подаче вместе с документами на регистрацию ИП;

- 2 – при подаче в первые 30 дней с даты постановки на учет или снятии с учета по ЕНВД;

- 3 – при переходе работающих предпринимателей с других систем налогообложения.

- Следующие четыре строчки предназначены для указания полного имени физического лица, проходящего регистрацию в качестве ИП.

- Рядом со строчкой «переходит на упрощенную систему налогообложения» вписывают цифру «2», которая обозначает переход на УСН с даты регистрации ИП.

- В поле объекта налогообложения укажите «1» для «Доходы» или «2» для «Доходы минус расходы».

- Впишите год подачи заявления – 2018.

- В следующих трех строчках проставьте прочерки, потому что они предназначены для перехода на упрощенку организаций, которые уже работают на каком-то либо режиме.

- Левая нижняя часть листа предназначена для внесения данных заявителя или его доверенного лица. Если уведомление подает лично предприниматель, то укажите признак налогоплательщика «1», а в полях для указания имени проставьте прочерки. Согласно сноскам, здесь указывается только имя представителя ИП или руководителя юридического лица.

- В низу листа необходимо указать номер заявителя и дату подачи заявления.

В инспекцию подают два экземпляра заполненного документа, на одном из них инспектор проставит отметку о принятии. В принципе, второй экземпляр с отметкой является подтверждением перехода ИП на упрощенку, поэтому его надо хранить в качестве доказательства. Дополнительно можно запросить в инспекции Информационное письмо по форме № 26.2-7, где будет подтверждена, что предприниматель действительно работает на упрощенном режиме.